Was ist ein Verrechnungsscheck genau?

Ein Verrechnungsscheck ist mehr als nur ein Stück Papier – er ist ein Versprechen, eine Vereinbarung, ein Zeichen des Vertrauens. Er ist ein unbarer Zahlungsauftrag, der ausgestellt wird, um Geld von einem Konto auf ein anderes zu transferieren, ohne dass Bargeld den Besitzer wechselt. Im Gegensatz zum Barscheck, bei dem der Betrag direkt am Schalter in bar ausgezahlt werden kann, ist der Verrechnungsscheck ausschließlich zur Gutschrift auf dem Konto des Empfängers bestimmt. Dies macht ihn zu einer besonders sicheren Option für größere Beträge und sensible Transaktionen.

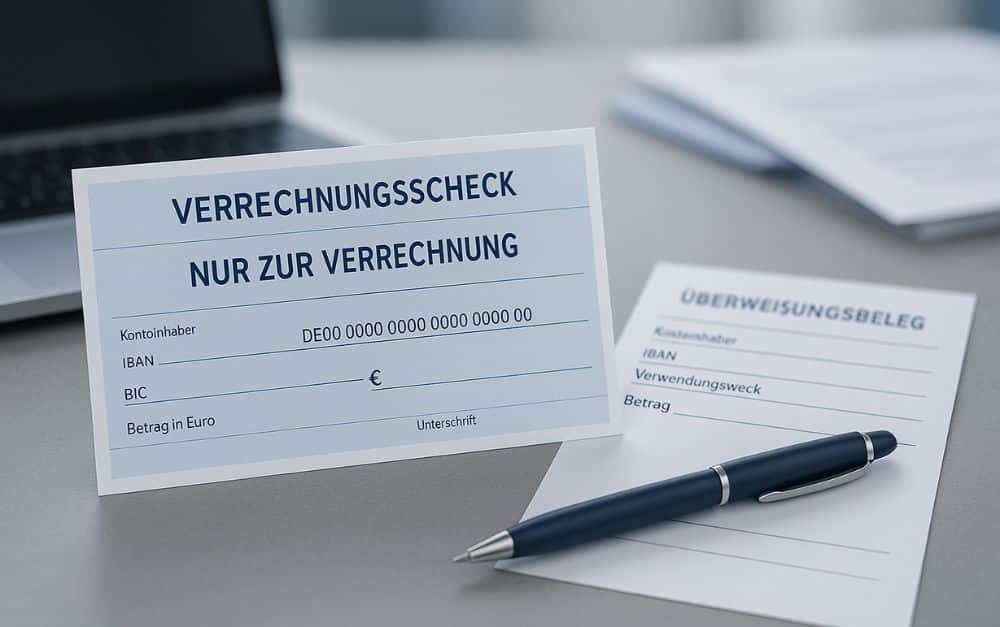

Die Bestandteile eines Verrechnungsschecks

Jeder Verrechnungsscheck ist ein kleines Kunstwerk der Finanzwelt, und jedes Detail hat seine Bedeutung. Er setzt sich aus verschiedenen Elementen zusammen, die ihn eindeutig identifizieren und die reibungslose Abwicklung gewährleisten:

- Schecknummer: Eine eindeutige Identifikationsnummer, die den Scheck unverwechselbar macht.

- Aussteller: Name und Adresse der Person oder des Unternehmens, die den Scheck ausstellt (der Scheckgeber).

- Bank des Ausstellers: Name und Bankleitzahl (BLZ) der Bank, bei der der Aussteller sein Konto führt.

- Empfänger: Name und Adresse der Person oder des Unternehmens, an die der Scheck ausgestellt ist (der Schecknehmer).

- Betrag: Der Geldbetrag, der in Ziffern und Worten angegeben ist.

- Ort und Datum der Ausstellung: Gibt an, wo und wann der Scheck ausgestellt wurde.

- Unterschrift des Ausstellers: Die rechtsgültige Unterschrift des Ausstellers, die den Scheck erst gültig macht.

- Verrechnungsvermerk: Der gut sichtbare Vermerk „Nur zur Verrechnung“, der den Scheck eindeutig als Verrechnungsscheck kennzeichnet.

Der Unterschied zwischen Verrechnungsscheck und Barscheck

Stellen Sie sich vor, Sie stehen an einer Weggabelung im Finanzdschungel. Auf der einen Seite der Barscheck, der lockt mit sofortiger Befriedigung, der direkten Auszahlung in bar. Auf der anderen Seite der Verrechnungsscheck, der Sicherheit und Kontrolle verspricht. Der Hauptunterschied liegt in der Art der Auszahlung. Während der Barscheck sofort in Bargeld umgewandelt werden kann, wird der Verrechnungsscheck ausschließlich dem Konto des Empfängers gutgeschrieben. Dies minimiert das Risiko von Verlust oder Diebstahl und bietet eine höhere Sicherheit für beide Parteien.

| Merkmal | Barscheck | Verrechnungsscheck |

|---|---|---|

| Auszahlung | Barauszahlung am Schalter möglich | Nur Gutschrift auf dem Konto des Empfängers |

| Sicherheit | Höheres Risiko bei Verlust oder Diebstahl | Geringeres Risiko, da keine Barauszahlung möglich |

| Verwendungszweck | Geeignet für kleinere Beträge und schnelle Transaktionen | Geeignet für größere Beträge und sichere Transaktionen |

| Verrechnungsvermerk | Nicht vorhanden | Zwingend erforderlich: „Nur zur Verrechnung“ |

Wie funktioniert ein Verrechnungsscheck?

Die Funktionsweise eines Verrechnungsschecks ist ein ausgeklügeltes Zusammenspiel verschiedener Akteure und Prozesse. Es ist ein Tanz des Geldes, der von Vertrauen und Präzision geprägt ist. Lassen Sie uns die einzelnen Schritte genauer betrachten:

- Ausstellung des Schecks: Der Aussteller füllt den Scheck vollständig aus, einschließlich des Verrechnungsvermerks, und unterschreibt ihn.

- Übergabe an den Empfänger: Der Scheck wird dem Empfänger übergeben, entweder persönlich oder per Post.

- Einreichung bei der Bank: Der Empfänger reicht den Scheck bei seiner Bank zur Gutschrift ein.

- Prüfung durch die Bank: Die Bank des Empfängers prüft den Scheck auf seine Gültigkeit und Richtigkeit.

- Weiterleitung an die Bank des Ausstellers: Der Scheck wird an die Bank des Ausstellers weitergeleitet.

- Belastung des Kontos des Ausstellers: Die Bank des Ausstellers belastet das Konto des Ausstellers mit dem entsprechenden Betrag.

- Gutschrift auf dem Konto des Empfängers: Der Betrag wird dem Konto des Empfängers gutgeschrieben.

Vorteile der Nutzung von Verrechnungsschecks

Warum sollten Sie sich für den Verrechnungsscheck entscheiden? Weil er Ihnen eine Welt voller Vorteile eröffnet, die Ihr Finanzmanagement bereichern und vereinfachen. Er ist ein treuer Begleiter in Ihren finanziellen Angelegenheiten:

- Hohe Sicherheit: Durch die fehlende Barauszahlung wird das Risiko von Verlust oder Diebstahl minimiert.

- Nachweisbarkeit: Die Transaktion ist durch den Scheck und die Kontoauszüge lückenlos dokumentiert.

- Bequemlichkeit: Der Scheck kann bequem per Post versendet werden.

- Kontrolle: Der Aussteller behält die Kontrolle über den Zahlungsprozess, bis der Scheck eingelöst wird.

- Akzeptanz: Verrechnungsschecks werden im Geschäftsverkehr weitgehend akzeptiert.

Nachteile, die es zu bedenken gilt

Wie jede Medaille hat auch der Verrechnungsscheck seine Kehrseite. Es ist wichtig, sich der potenziellen Nachteile bewusst zu sein, um eine fundierte Entscheidung treffen zu können:

- Bearbeitungszeit: Die Gutschrift kann einige Tage dauern, da der Scheck durch mehrere Instanzen geht.

- Kosten: Für die Ausstellung und Einlösung von Schecks können Gebühren anfallen.

- Fälschungsrisiko: Obwohl geringer als beim Barscheck, besteht dennoch ein Fälschungsrisiko.

- Akzeptanzprobleme: Nicht alle Unternehmen akzeptieren Schecks als Zahlungsmittel.

Wann ist ein Verrechnungsscheck die richtige Wahl?

Die Entscheidung für oder gegen einen Verrechnungsscheck ist eine Frage der Situation und der individuellen Bedürfnisse. In bestimmten Fällen ist er jedoch die ideale Lösung:

- Bei größeren Geldbeträgen: Aufgrund der höheren Sicherheit ist der Verrechnungsscheck ideal für größere Transaktionen.

- Bei Zahlungen an unbekannte Personen: Der Scheck bietet einen gewissen Schutz, da der Empfänger identifiziert werden muss.

- Bei Zahlungen per Post: Der Scheck kann sicher und bequem per Post versendet werden.

- Bei Bedarf an einem Zahlungsnachweis: Der Scheck dient als Nachweis für die erfolgte Zahlung.

Alternativen zum Verrechnungsscheck

In der modernen Finanzwelt gibt es eine Vielzahl von Alternativen zum Verrechnungsscheck, die je nach Bedarf und Situation in Frage kommen können. Jede Option hat ihre eigenen Vor- und Nachteile:

- Überweisung: Eine schnelle und sichere Möglichkeit, Geld direkt von einem Konto auf ein anderes zu transferieren.

- Lastschrift: Der Zahlungsempfänger zieht den Betrag vom Konto des Zahlers ein.

- Kreditkarte: Eine bequeme Möglichkeit, online und offline zu bezahlen.

- PayPal: Ein Online-Zahlungsdienst, der schnelle und sichere Transaktionen ermöglicht.

- Echtzeitüberweisung: Blitzschnelle Überweisung von Geldern innerhalb weniger Sekunden.

Sicherheitstipps für die Verwendung von Verrechnungsschecks

Sicherheit sollte bei jeder finanziellen Transaktion oberste Priorität haben. Hier sind einige Tipps, wie Sie die Verwendung von Verrechnungsschecks noch sicherer gestalten können:

- Füllen Sie den Scheck sorgfältig und vollständig aus.

- Bewahren Sie Schecks sicher auf.

- Überprüfen Sie regelmäßig Ihre Kontoauszüge.

- Melden Sie verlorene oder gestohlene Schecks sofort Ihrer Bank.

- Seien Sie vorsichtig bei Schecks von unbekannten Personen.

FAQ – Häufig gestellte Fragen zum Verrechnungsscheck

Was passiert, wenn ein Verrechnungsscheck verloren geht?

Wenn ein Verrechnungsscheck verloren geht, sollten Sie umgehend Ihre Bank informieren und den Scheck sperren lassen. Dies verhindert, dass der Scheck von unbefugten Personen eingelöst werden kann. Die Bank wird Ihnen dann einen neuen Scheck ausstellen.

Kann ein Verrechnungsscheck auch für Online-Zahlungen verwendet werden?

Nein, ein Verrechnungsscheck ist nicht für Online-Zahlungen geeignet. Er ist ein physisches Dokument, das bei einer Bank eingereicht werden muss. Für Online-Zahlungen stehen Ihnen andere Optionen wie Überweisung, Kreditkarte oder PayPal zur Verfügung.

Wie lange ist ein Verrechnungsscheck gültig?

In Deutschland ist ein Verrechnungsscheck in der Regel acht Tage ab dem Ausstellungsdatum gültig. Nach Ablauf dieser Frist kann die Bank die Einlösung verweigern.

Was bedeutet der Verrechnungsvermerk „Nur zur Verrechnung“?

Der Verrechnungsvermerk „Nur zur Verrechnung“ bedeutet, dass der Scheck ausschließlich zur Gutschrift auf dem Konto des Empfängers bestimmt ist. Eine Barauszahlung ist nicht möglich. Dieser Vermerk erhöht die Sicherheit des Schecks.

Fallen Gebühren für die Verwendung von Verrechnungsschecks an?

Ja, für die Ausstellung und Einlösung von Verrechnungsschecks können Gebühren anfallen. Die Höhe der Gebühren variiert je nach Bank und Kontomodell. Informieren Sie sich am besten bei Ihrer Bank über die aktuellen Gebühren.

Was passiert, wenn das Konto des Ausstellers nicht gedeckt ist?

Wenn das Konto des Ausstellers nicht ausreichend gedeckt ist, um den Scheckbetrag zu decken, wird der Scheck von der Bank nicht eingelöst. Der Scheck wird an den Empfänger zurückgesandt, und es können zusätzliche Gebühren anfallen.

Kann ein Verrechnungsscheck widerrufen werden?

Ja, ein Verrechnungsscheck kann unter bestimmten Umständen widerrufen werden. Dies ist jedoch nur möglich, solange der Scheck noch nicht eingelöst wurde. Kontaktieren Sie in diesem Fall umgehend Ihre Bank.

Was ist der Unterschied zwischen einem bestätigten und einem unbestätigten Verrechnungsscheck?

Ein bestätigter Verrechnungsscheck ist ein Scheck, bei dem die Bank des Ausstellers garantiert, dass das Konto ausreichend gedeckt ist, um den Scheckbetrag zu decken. Ein unbestätigter Verrechnungsscheck bietet diese Garantie nicht.

Wie kann ich einen Verrechnungsscheck fälschen?

Die Fälschung eines Verrechnungsschecks ist eine Straftat und wird strafrechtlich verfolgt. Es ist ratsam, bei der Verwendung von Schecks stets Vorsicht walten zu lassen und die Sicherheitstipps zu beachten.

Wo kann ich einen Verrechnungsscheck einreichen?

Sie können einen Verrechnungsscheck bei Ihrer Bank einreichen. Dies kann entweder persönlich in einer Filiale oder per Post erfolgen. Einige Banken bieten auch die Möglichkeit, Schecks online einzureichen.